(Kostenlos) Geschenke Unter 10 Euro Steuer

Https Milled Com 2020 06 05t11 07 39 00 00 Weekly 0 5 Https

40 0 Kongsberg 164 11 536709 0 000000 1195632010 971850

Magnoliaelectric

Fällt das geschenk teurer aus dann sind die kompletten ausgaben hierfür nicht abziehbar.

Geschenke unter 10 euro steuer. Kleingeschenke unter 35 euro. Geschenke sind nur begrenzt als betriebsausgaben abzugsfähig. Denn nach den bfh urteilen vom 16 10 2013 wird 37b estg nur dann angewendet wenn die zuwendungen oder geschenke dem beschenkten im rahmen einer steuerlichen einkunftsart zufließen. Für abzug als betriebsausgabe entscheidend. Was sie dabei beachten müssen stellen wir ihnen hier vor. Auf geschenke aufmerksamkeiten und streuwerbeartikel an geschäftspartner mitarbeiter mit einem wert inklusive umsatzsteuer von weniger als 10 euro müssen unternehmer keine pauschale lohnsteuer bezahlen. Kleine geschenke kommen immer gut an.

Geschenke an die eigenen mitarbeiter sind beim arbeitgeber regelmäßig betriebsausgaben soweit diese angemessen sind. Was bei streuwerbeartikeln beachtet werden muss. Sie können damit sowohl ihre geschäftspartner als auch ihre arbeitnehmer erfreuen und an ihr unternehmen binden. Einen teil der kosten können sie von der steuer absetzen. Erfahren sie bis wann ihr geldgeschenk steuerfrei. Unternehmer können ihre geschenke an geschäftspartner nur bis 35 eur inklusive der nicht abziehbaren umsatzsteuer pro person und jahr als betriebsausgaben absetzen 4 abs. Die finanzverwaltung stuft alle sachzuwendungen deren anschaffungs oder herstellungskosten unter 10 eur.

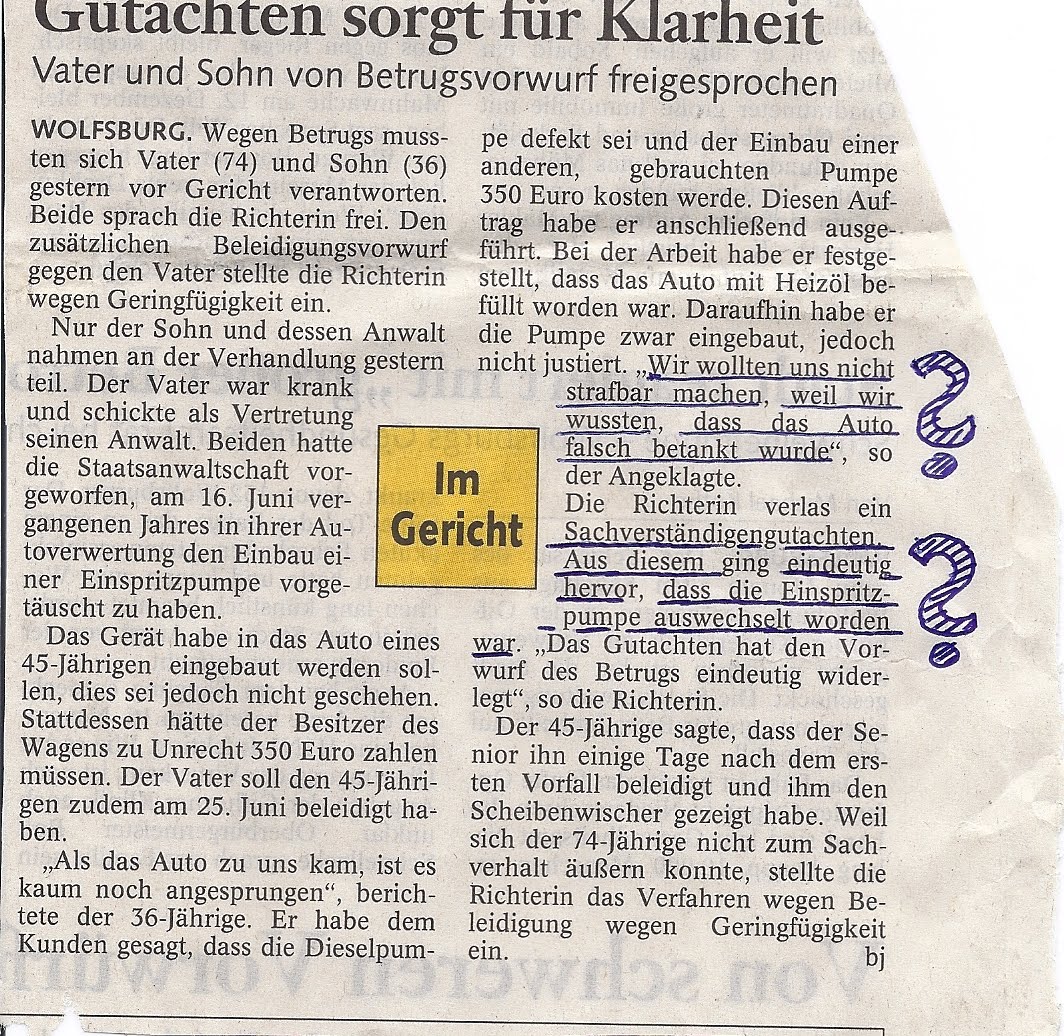

Falls der geber das geschenk versteuert sieht das finanzamt die steuern als weiteres geschenk an den empfänger an. Der schenker kann geschenke pauschal versteuern und die steuer übernehmen. Sachzuwendungen deren anschaffungs oder herstellungskosten 10 euro nicht übersteigen sind bei der anwendung des 37b estg als streuwerbeartikel anzusehen und brauchen daher nicht in den anwendungsbereich der vorschrift einbezogen zu werden. Mit dem bmf schreiben vom 19 5 2015 hat die finanzverwaltung ihre bisherige auffassung wegen dieser bfh. Ist der beschenkte ein unternehmer muss er den wert des geschenkes marktwert in der regel als betriebseinnahme erfassen. Das bmf schreiben vom 19 5 2015 sogt für klarheit. Hier ist jedoch unbedingt zu unterscheiden zwischen geschenken unter 10 euro und unter 35 euro.

Einem anderen menschen eine freude zu machen muss nicht teuer sein. Als schenkender unternehmer der die wertgrenze von 35 euro einhalten will sollten sie nur geschenke wählen die deutlich unter 35 euro wert sind damit die gesamtsumme aus geschenk und steuergeschenk als.

Magnoliaelectric

Used Stamps Germany Reich 1923 Minr 0320 Aw O Used 04

I Love Christmas In New York Langenscheidt Sofies Haus Bloglovin

Https Encrypted Tbn0 Gstatic Com Images Q Tbn 3aand9gcs 1ukfrptr93cdrnfsmm T7mb Eboxzcjgua Usqp Cau

Sig

Https Www Wan Ifra Org Sites Default Files Field Article File Cqc 2010 2012 Members Brochure 2 Pdf

Top 10 Most Popular Breadboard Batterie Connector Brands And Get

Magnoliaelectric

Free Convention Translation And Understanding Philosophical

1 Hl Kommunion Sofies Haus Bloglovin

I Love Christmas In New York Langenscheidt Sofies Haus Bloglovin

1 Hl Kommunion Sofies Haus Bloglovin

Bemerkungen Zum Prinzip Des Teilens Beobachtung Des Unsichtbaren

Https Www Wan Ifra Org Sites Default Files Field Article File Cqc 2010 2012 Members Brochure 2 Pdf

Https Milled Com 2020 07 06t11 53 34 00 00 Weekly 0 5 Https

Https Www Wan Ifra Org Sites Default Files Field Article File Cqc 2010 2012 Members Brochure 2 Pdf

Bic

I Love Christmas In New York Langenscheidt Sofies Haus Bloglovin

Https Milled Com 2020 06 05t11 07 39 00 00 Weekly 0 5 Https

German Vintage Postcard Collector

Vanessa In Amerika 2007

Https Www Wan Ifra Org Sites Default Files Field Article File Cqc 2010 2012 Members Brochure 2 Pdf

Https Milled Com 2020 06 05t11 07 39 00 00 Weekly 0 5 Https

Pdf A Systemic Approach To The Mycenaean Sealing System

Https Www Wan Ifra Org Sites Default Files Field Article File Cqc 2010 2012 Members Brochure 2 Pdf

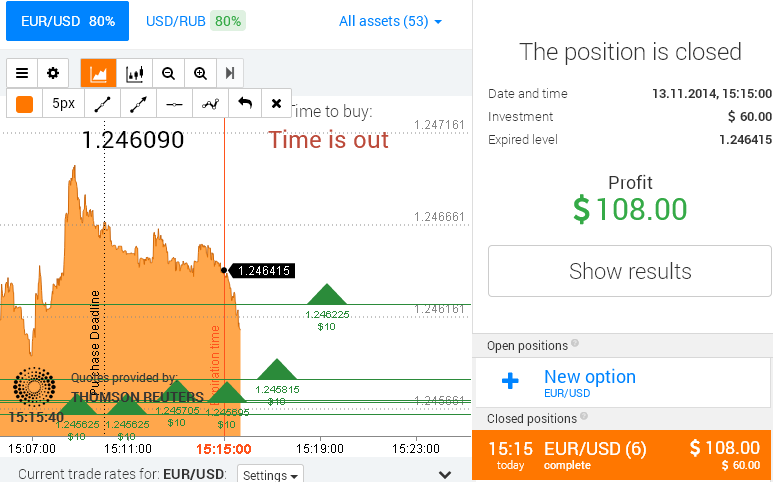

Mathematisches Forex Binaere Optionen Erfolg Youli Semeuse De Joie

Sig

I Love Christmas In New York Langenscheidt Sofies Haus Bloglovin

Vanessa In Amerika 2007

I Love Christmas In New York Langenscheidt Sofies Haus Bloglovin

Brownie Fig Cake With Peanutbutter White Chocolate Frosting And A

Top 10 Most Popular Breadboard Batterie Connector Brands And Get

Blog Pagina 414 Apokalyps Nu

Germanradioshow October 2013

We Re French 2010

Weihnachtsgeschenk Kindergarten Weihnachtsgeschenke Mit

Geschenke Fur Geschaftspartner So Bleibt Ihr Geschenk Steuerfrei

Pdf A Systemic Approach To The Mycenaean Sealing System

Magnoliaelectric

Top 10 Most Popular Breadboard Batterie Connector Brands And Get

The Complete Idiot S Guide To Learning German Wordpress

Magnoliaelectric

Magnoliaelectric

Vanessa In Amerika 2007

Fiscal Law And Development In Africa Fiscalite Et Development En

Hansevalley Das Hamburg Digital Magazin Hansestatement

Streisand Effect Iconic Photos

Sig

Magnoliaelectric

Map Us Bitcoin Atms Stores That Accept Btc Finder Com

Vanessa In Amerika 2007

Neptuncargo Blog

Hotel In Bukarest Jw Marriott Bucharest Grand Hotel Ticati Com

Brownie Fig Cake With Peanutbutter White Chocolate Frosting And A

Magnoliaelectric

I Love Christmas In New York Langenscheidt Sofies Haus Bloglovin

I Love Christmas In New York Langenscheidt Sofies Haus Bloglovin

Roxana Savana Februar 2014

Https Milled Com 2020 07 06t11 53 34 00 00 Weekly 0 5 Https

Arredocad Professional Supplement Turismo En Ecuador La Bicok

Vanessa In Amerika 2007

Https Www Wan Ifra Org Sites Default Files Field Article File Cqc 2010 2012 Members Brochure 2 Pdf

Https Www Wan Ifra Org Sites Default Files Field Article File Cqc 2010 2012 Members Brochure 2 Pdf

Https Milled Com 2020 07 06t10 19 03 00 00 Weekly 0 5 Https

German Vintage Postcard Collector

Https Milled Com 2020 07 06t11 53 34 00 00 Weekly 0 5 Https

Montagsnonsens 2011

Https Www Wan Ifra Org Sites Default Files Field Article File Incqc Book 2010 2012 Pdf

Erker 02 2020 By Der Erker Issuu

Montagsnonsens 2011

Calameo Vakanz Summer 2020 De

Best Top 10 Rf2713 Ideas And Get Free Shipping 2k04jfnh

Germanradioshow October 2013

We Re French 2010

Germanradioshow October 2013

Https Www Wan Ifra Org Sites Default Files Field Article File Cqc 2010 2012 Members Brochure 2 Pdf

German Vintage Postcard Collector

Best Top 10 Rf2713 Ideas And Get Free Shipping 2k04jfnh

Hansevalley Das Hamburg Digital Magazin Hansestatement

Magnoliaelectric

Https Milled Com 2020 07 06t10 19 03 00 00 Weekly 0 5 Https

Https Milled Com 2020 06 05t11 07 39 00 00 Weekly 0 5 Https

2

I Love Christmas In New York Langenscheidt Sofies Haus Bloglovin

Weihnachtsgeschenk Kindergarten Weihnachtsgeschenke Mit

Geschenke Fur Geschaftspartner So Bleibt Ihr Geschenk Steuerfrei

Arredocad Professional Supplement Turismo En Ecuador La Bicok

Magnoliaelectric

Erker 02 2020 By Der Erker Issuu